家計管理と聞いて、まず思いつくのは家計簿

あとは最近だと便利なアプリがたくさん出ていますね。

皆さんも試したことがあるのではないでしょうか。

私もあります。

ただ、今もそれを続けられていますか?

難しいですよね。

それで色々勉強して気づきました。

何故か?

それは目的が明確ではなかったからです。

何を把握したいのかが不明確だったり、手段が目的化してしまったりしたからです。

家計管理には『目的』が必要です。

目的は人それぞれ違っていいと思います。

私の場合

・お金の不安をなくすこと

・自分にとって良いお金の使い方をすること

この2つを目的としています。

そのために

①自分にとっての最低限の生活費を知る

②ゆとりのある生活をするために必要な額を知る

③現在の総資産を知る

この3つを把握することを行っています。

①についてはこれが分からないとお金の不安はなくなりません。

費用については現在の生活費から削れるものを集計して考えます。

②については必須以外のものを支出を参考にして考えます。

ゆとりのあるというと、キリがありませんが現実的な範囲で考えるべきだと思います。

①②については、月間費と年間費で分けて考えます。

全部を月で考えると、突発的な大きな金額のものが入ると調整が難しく、そこでざせつしてしまいやすいと感じるからです。

③については保険も含めて、金融資産を算出すること。

そして住宅も含めた総資産の算出も行います。

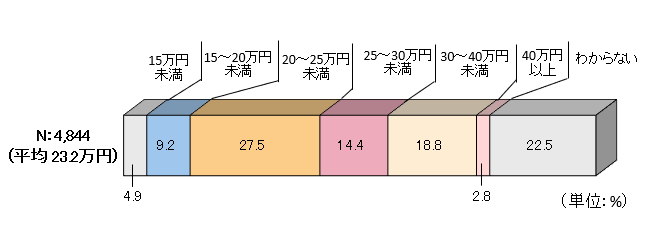

①最低日常生活費の参考(老後の生活費ですが)

平均23.2万円

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

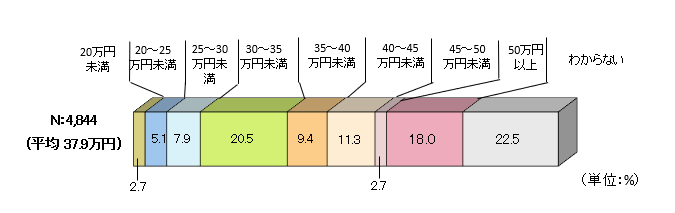

②ゆとりある生活費の参考としては(これも老後ですが)

平均37.9万円

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

これはあくまで平均で、①②については自分にとっての数値を把握することが重要です。

③金融広報中央委員会の調査によると

平均保有額は

単身世帯:871万円 2人以上世帯:1,291万円

中央値は

単身世帯:100万円 2人以上世帯:400万円

となっております。

これもライフステージが皆さん異なりますし、ここからのライフプラン、ライフデザインによっても全く必要な金額が違ってくるので、他人と比べることに意味はありません。

家計管理については、まず自身の目的を明確にして、その目的のために必要なものを把握すること。

それを把握するための手段としては極力手間のかからないシンプルなものを選ぶのがいいのかなと思います。